2020年,受疫情影响,全球新造船市场仍然低迷,我国作为全球第一大造船中心,在全球的市场份额有所提升,1-11月造船完工量、新接订单量、手持订单量分别占全球市场的40.4%、50.8%和46.9%,三大指标均高于2019年,其中造船业完工情况好于预期。

一、造船完工量同比小幅下降

2020年年初疫情爆发,给我国船舶工业带来较大冲击,一季度,全国造船完工量同比下降27.3%,而后随着疫情形势的缓解,船舶工业在4月底复工率达到100%,达产率98%,生产秩序基本恢复正常,船厂交付正常化,造船完工量降幅不断收窄。1-11月份,全国造船完工3324万载重吨,同比下降2.6%。其中,出口船完工量3003万载重吨,同比下降5.8%,出口船完工量占比90.3%。

二、新船订单依然同比下降

受金融危机影响,自2009年开始,全球船舶市场进入下降周期,新船需求出现收缩,造船业进入市场需求不足、产能供给过剩的深度调整期。我国造船业属于外向型行业,90%以上用于出口,同样面临需求不足和产能过剩的矛盾,船舶企业“融资难”、“接单难”的问题突出。

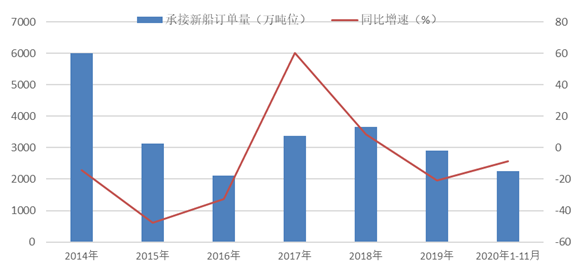

2020年疫情导致全球经济下滑,国际主流船东的投资心理受到冲击,全球新造船市场悲观预期加重,新船成交明显减少,主要造船国家新承接船舶订单量同比均出现下降。1-11月份,我国承接新船订单2252万载重吨,同比下降8.7%,其中,承接出口船订单1977万载重吨,同比下降13.5%,出口船订单占比87.8%。

由于造船完工量的大幅回升,新船订单量仍同比下降,11月份我国造船业手持订单量同比降幅扩大,11月底,手持船舶订单7094万载重吨,同比下降11.1%,比2019年底下降13.1%。其中,手持出口船订单6512万载重吨,同比下降11.3%,占比91.8%。

造船业是完全竞争行业,国际化程度高,全球新船建造市场呈现三足鼎立之势,中日韩三国订单量占比在90%以上,近几年由于市场不景气,三国之间的竞争愈发激烈。2020年1-11月,我国造船业三大指标市场份额较2019年均有明显提高,其原因一方面是疫情之下我国造船业较早复工复产,另一方面则是我国船厂优势有所提升。

三、2021年全球海运贸易或小幅增长(本文内容版权归属聚展所有,未经同意,禁止转发)

近年来,全球航运市场总体低位徘徊,运力相对过剩,全球造船业也持续低迷,反映国际航运业景气程度的波罗的海干散货指数在2016年初下探至最低点后区间震荡,而今年疫情进一步影响国际航运市场,导致航运市场“体量”呈现缩减态势。

目前,疫情对全球海运贸易冲击最严重的时刻或许已经过去,根据克拉克森的预测,2021年干散货海运贸易量将呈现3.8%的增速,海运周转量将达到4.3%,船队增速将在1.7%左右。不过市场的下行压力也依然存在,特别是近期部分国家的新冠肺炎疫情卷土重来,给2021年的市场走势带来了较大的不确定性。

四、2021年造船业或迎周期底部

造船业是主要用钢行业之一,所需钢材主要为板材,也包括部分型钢和管材。2020年前11个月,全国造船完工量和新船订单量同比均呈下降趋势,拉低造船业的用钢需求,预计全年钢材消费量小幅下降。

对比来看,造船业手持订单量与下一年的完工量在变化率方面的走势相关性较强,目前,造船企业手持订单量仍呈同比下滑趋势,预计2021年造船完工情况或难有明显改善,造船业钢材需求可能将延续下降趋势。

随着疫苗推出,2021年世界经济有望保持复苏态势,RCEP的签署也有利于加快全球海运贸易的发展,全球新造船市场有望弱势好转,2020年11月份全球成交新船订单同比环比都大幅增长,显示新造船市场开始出现一定起色,2021年新船订单和在手订单或有改善,造船业完工情况可能迎来周期性底部。