一、船舶板块上市公司整体营业收入及归母净利润分析

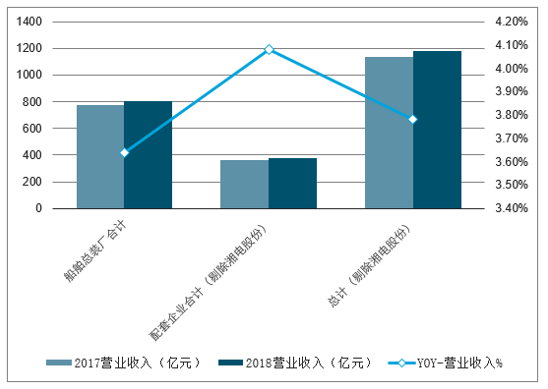

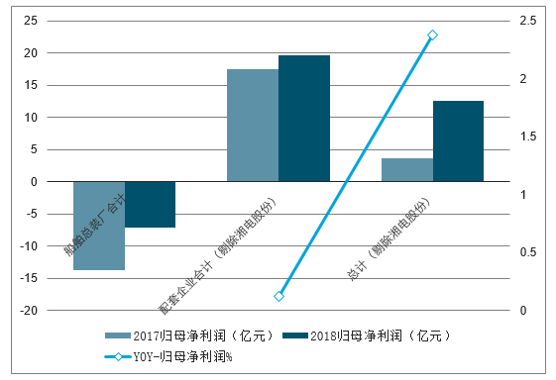

2018年,船只板块上市公司全体营业收入同比变化不大,归母净赢利同比增加显着,主要原因是2018年我国船只完成盈余。2018年船只板块全体完成营收1183亿元,同比增加3.8%;归母净赢利12.57亿元,同比增加238%,赢利增加的主要原因是我国船只、我国重工、中船防务3家总装企业引进债转股后财务费用下降显着,3家企业财务费用算计削减20.84亿元。2019Q1船只板块营收增加12.5%,归母净赢利增加15.22%,主要是船只配套企业增加较高,总装厂的营收及赢利增加不大。2019年船只板块重组预期较强,且目前民船制作职业处于周期底部,未来水兵配备建设投资有望维持高位、民船制作职业有望逐渐复苏,船只板块企业营收与净赢利有望坚持稳步增加。

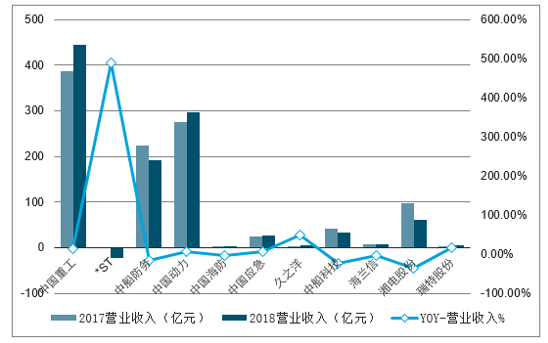

2018年舰船板块公司营业收入情况

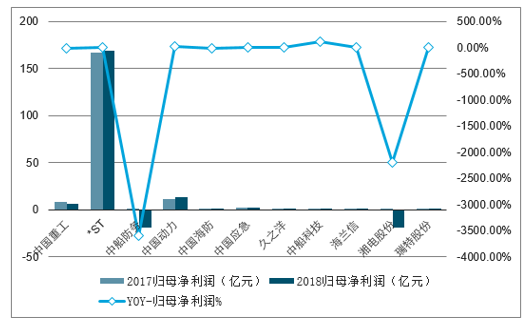

2018年舰船板块公司归母净利润情况

2018年舰船板块公司营业收入情况

2018年舰船板块公司归母净利润情况

二、2019年我国船舶行业发展趋势

2018年世界新接受船只订单同比坚持增加,我国占全球商场份额持续坚持抢先,但优势非常微弱。金融危机以来,全球造船竣工量显着下降,特别是近年来,全球造船竣工量处于较低的水平。

2018年,我国造船职业体现杰出,三大造船指标两增一降,即接受新船订单量、手持船只订单量增加,造船竣工量下降(见图1)。船只工业总产值、船只出口产值、企业经济效益均同比下降7%-9%。散货船仍是我国船企的首要船型,占比48.2%,油船占比24.3%,集装箱船占比21.8%。我国前十家企业造船竣工量占全国70%,船只职业产业集中度进一步提高。但原材料本钱高位上涨,职业盈利水平大幅下降。2018年船只职业钢材消费估量小幅提高。

2019年,我国新接受船只订单将坚持增加趋势,造船职业将延续向好局势,估计钢材需求将坚持小幅增加趋势。(本文内容版权归属聚展所有,未经同意,禁止转发)

2019年,全球经济仍将坚持温文复苏,海运贸易需求小幅增加,但受国际贸易摩擦和环保新规实施的影响,船东订造新船需求趋于谨慎,部分细分船型商场和新航线新船需求商场将持续坚持活跃。

1、船只职业用钢总量将小幅增加

2019年,国际航运商场进入缓慢复苏状况,这为新造船商场走出低谷创造了条件,但新船订单总量仍然偏少。需求不足和产能过剩的深层次问题没有得到底子处理,航运商场和造船商场的复苏仍将不会平坦,弯曲向上会是未来几年的主基调。估计2019年我国造船竣工量将有所下降,但新接受船只订单和手持订单将坚持增加,船只职业用钢总量坚持小幅增加。

2、船只大型化发展,用钢需求量削减

近年来,船只大型化乃至超大型化的趋势非常显着,这不仅对船只的设计、制作提出更高的要求,也对船用钢材的运用提出更大的应战。特别是,2018年以来在VLCC、VLOC、超大型集装箱船订单的带动下,船只大型化的趋势愈加显着。

3、高端船只用钢产业化还需加强

近年来,在钢铁和船只职业的一起努力之下,多型高端船只用钢研制取得突破并实现装船使用,但随着国际海事安排(IMO)不断出台的有关绿色环保新要求,对高端船只用钢提出新的要求,结合商场需求首要有自升式平台用690兆帕级特厚板、大口径无缝管、460兆帕级别导管架平台用钢及配套焊材、可大线能量焊接平台用厚板及配套焊材、大壁厚深海隔水管、管线钢、南海岛礁基础设施用耐候钢、耐海水腐蚀钢筋、海水淡化/化学品船用特种双相不锈钢、高钼超级奥氏体不锈钢、深海集输系统用耐蚀合金、沉淀硬化型不锈钢、深海钻用高等级高氮奥氏体不锈钢等材料的研制、生产和使用技术需要进一步霸占。此外,还需要在高端船只用钢产业化方面进一步加强,促进产业链协作,保证钢铁企业研制的钢材可以有实船使用。