卤制品“热做冷吃”,口味鲜香而且调好的卤汁可长期使用,而且越陈越香。

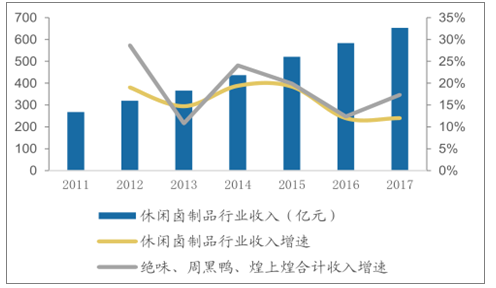

2017年中国休闲卤制品行业收入650亿元左右,2012-2017年复合增速16%。休闲卤制品是休闲食品重要的细分品类,目前正处于成长期。

2012-2017年休闲卤制品收入图

一、行业现状及发展趋势

目前中国休闲卤制品处于消费习惯培养的成长阶段,渠道扩张对于休闲卤制品的增长尤为重要。门店连锁化有利于提升休闲卤制品的销售半径及其与消费者的接触频次,增加消费者对产品的认知和进行消费需求的培养。

线上销售和O2O外卖模式拓宽休闲卤制品的销售渠道,消费者购买休闲卤制品将更加便捷,推动购买频次的提升。

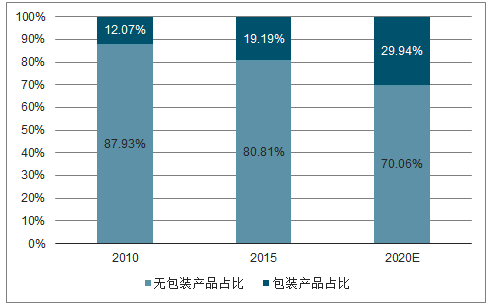

随着居民收入水平提升,消费者对于休闲食品消费升级趋势逐渐凸显,包装化、品牌化产品卫生安全更有保障,迎合消费者健康化需求,成为休闲卤制品行业发展趋势。

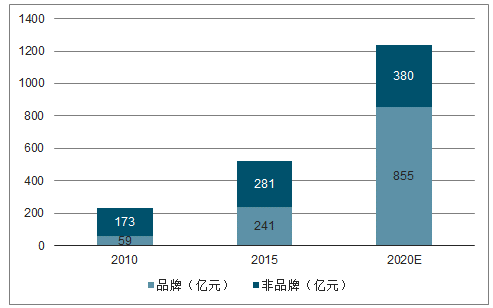

2010-2020年休闲卤制品包装产品销售占比图

2010-2020休闲卤制品品牌产品销售占比

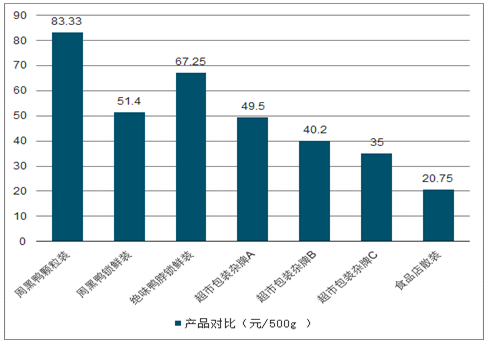

包装化和品牌化产品均价高于散装和非品牌产品,将推动行业均价上行。随着居民对健康饮食的消费需求,包装化和品牌化产品快速增长将带动行业均价上行。

包装化和品牌化鸭脖与散装和非品牌产品对比图

未来连锁化、电商化带来的渠道扩张将持续推动行业销量增长,品牌化、包装化趋势带动行业均价提升,我们预计未来3年休闲卤制品行业复合增速略低于16-17年复合增速,将保持10%以上的增长。

二、行业竞争格局

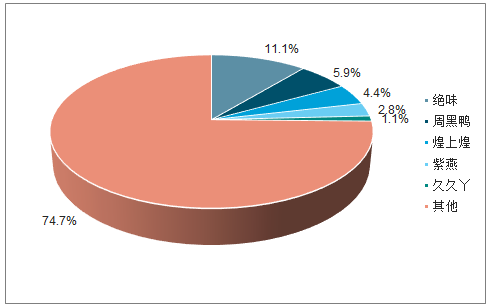

由于中国休闲卤制品行业准入壁垒低,行业格局较为分散,2017年休闲卤制品行业零售额为650亿元,根据数据测算,CR5为25%。行业内仍有大量夫妻经营的小作坊、小食品店和小摊点等,数量众多,但收入规模较小。

2017年行业集中率占比图

休闲卤制品主要通过商超、连锁门店、食品店和电商等渠道销售。其中食品店产品标准化低、质控能力差,难以扩张,无法迎合品牌化、包装化的趋势,市场份额持续下降。

连锁店产品标准化高、质控能力强、有成配套的管理体系,符合消费升级趋势。受益于近年来冷链技术的迅速发展,连锁门店销售半径持续提升,叠加品牌连锁门店的全国化扩张与渠道下沉,其销量快速增长,实现了对食品店份额的抢占。

2010-2020年品牌与非品牌企业占比图

截止2018年9月30日,绝味门店数量为9710家,其中加盟门店9591家,直营门店119家。公司门店数量和覆盖率高于周黑鸭和煌上煌,截止2018年6月30日周黑鸭直营店数量为1196家,煌上煌18年门店数量近3000家。

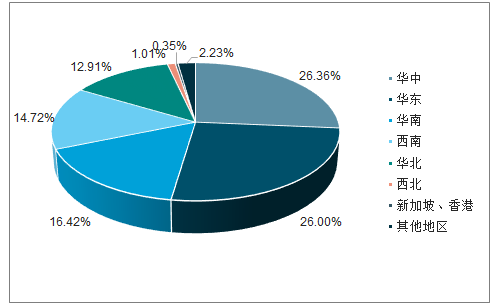

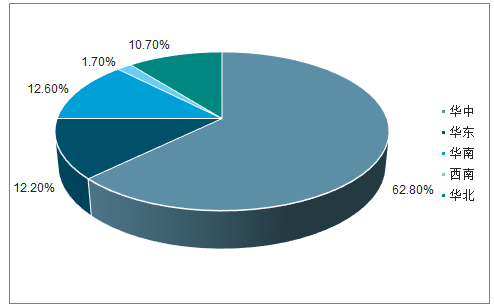

绝味食品全国化布局快于竞争对手,全国区域收入分布较为均衡。周黑鸭和煌上煌收入则较为集中,2017年周黑鸭62%的收入源于华中市场,煌上煌48.6%的收入源于江西市场。

绝味食品各地区收入占比图

周黑鸭各地区收入占比图(本文内容版权归属聚展所有,未经同意,禁止转发)

随着城镇化推进,休闲卤制品行业发展迅速,具备广阔发展空间。